Ajuda

Quem deve Declarar

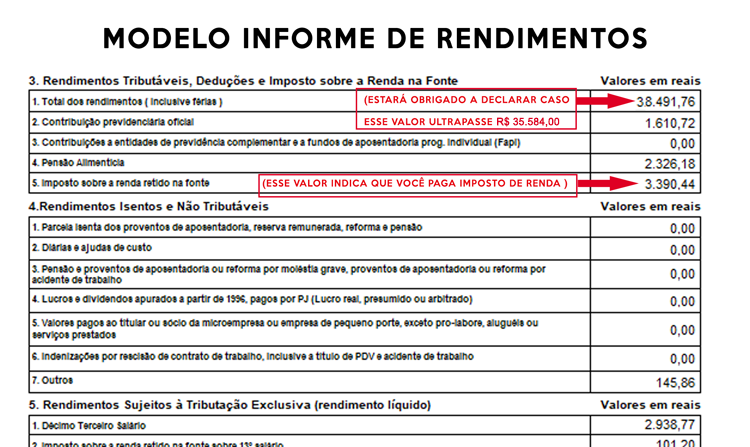

- Recebeu rendimentos tributáveis (salários, aposentadoria, aluguéis…) acima de R$ 35.584,00; equivalente a R$ 2.965,33 mês.

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (FGTS, indenização trabalhista, pensão alimentícia…) acima de R$ 200.000,00.

- Teve receita bruta de atividade rural acima de R$ 177.920,00.

- Pretende compensar, no ano de 2025 ou nos anos seguintes, prejuízos de atividade rural que ocorrerem em 2025 ou em anos anteriores.

- Teve ganho de capital na venda de bens ou direitos, sujeito à incidência do imposto em qualquer mês do ano.

- Realizou vendas, com ou sem incidência de imposto, em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja soma total foi acima de R$ 40.000,00.

- Realizou qualquer venda em bolsa de valores com apuração de ganho líquido em operações day trade.

- Realizou vendas de ações em operações comuns na bolsa de valores com apuração de ganho líquido, cuja soma total das vendas em algum mês do ano anterior tenha sido acima de R$ 20.000,00.

- Tinha posse ou propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00.

- Passou à condição de residente no Brasil em qualquer mês e permaneceu nessa condição até 31 de dezembro.

- Optou por declarar os bens, direitos e obrigações detidos por entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física.

- Teve, em 31 de dezembro, a titularidade de trust ou contratos similares regidos por lei estrangeira.

- Optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital na venda de imóveis residenciais, desde que o valor tenha sido aplicado na aquisição de outro imóvel residencial no Brasil no prazo de 180 dias.

- Teve rendimentos de aplicações financeiras no exterior;

Relativamente ao capital investido no exterior, pretende compensar, no ano-calendário de 2025 ou posteriores, perdas de anos anteriores ou do próprio ano-calendário de 2025;

Teve lucros ou dividendos de entidades no exterior.

Quem constar como dependente na declaração de outra pessoa não deve apresentar declaração própria, salvo se tiver deixado essa condição ao longo do ano anterior e se enquadrar em alguma das hipóteses de obrigatoriedade acima.

Fonte: Receita Federal RFB Nº 2.312

- Tem dúvida se precisa ou não declarar? Fale com nossos Contadores Clique Aqui

- Despesas dedutíveis: dependentes, saúde, educação, previdência, pensão alimentícia, livro-caixa, doações para fundos da criança, adolescente ou idoso.

- Pensão Alimentícia

O pagamento de pensão alimentícia pode ser utilizado como despesa dedutível, no valor estabelecido pela decisão judicial, acordo homologado ou por escritura pública específica.

- Despesas Médicas

São dedutíveis as despesas médicas com pagamentos efetuados a médicos, dentistas, psicólogos, fisioterapeutas, terapeutas ocupacionais e fonoaudiólogos.

Também podem ser deduzidos gastos com hospitais, planos de saúde, exames laboratoriais, serviços radiológicos, aparelhos ortopédicos e próteses ortopédicas e dentárias.

- Despesas com educação

Podem ser deduzidas despesas com educação do contribuinte ou de seus dependentes, relativas a:

Educação infantil, incluindo creches e pré-escolas;

Ensino fundamental e ensino médio;

Educação superior (graduação, pós-graduação, mestrado, doutorado e especialização);

Educação profissional (ensino técnico e tecnológico).

Atenção: toda despesa informada na declaração deve estar amparada por documentos (recibo, nota fiscal, comprovante de pagamento etc.) que contenham a identificação (CPF ou CNPJ) de quem recebeu e prestou o serviço.

| Até R$ 28.467,20 | Isento | – |

| De R$ 28.467,21 até R$ 33.919,80 | 7,5% | R$ 2.135,04 |

| De R$ 33.919,81 até R$ 45.012,60 | 15,0% | R$ 4.679,03 |

| De R$ 45.012,61 até R$ 55.976,16 | 22,5% | R$ 8.054,97 |

| Acima de R$ 55.976,16 | 27,5% | R$ 10.853,78 |

1º Lote – 29/05 → Idoso com 80 anos ou mais.

2º Lote – 30/06 → Idoso com 60 anos+, pessoa com deficiência ou doença grave.

3º Lote – 31/07 → Professor (maior renda no magistério).

4º Lote – 28/08 → Quem usou a declaração pré-preenchida ou recebeu via PIX.

Nunca Declarei

O imposto de renda é um tributo que o governo cobra de pessoas que ganham dinheiro acima de um certo valor. No Brasil, quem ganha mais de R$ 33.888,00 por ano precisa pagar esse imposto. Além disso, mesmo que você ganhe menos, pode ter que declarar imposto de renda se se encaixar em algumas situações específicas do no texto acima.

O que é Restituição?

A restituição é a devolução do dinheiro descontado a mais no holerite de quem trabalha no regime CLT, estatuário ou aposentados/pensionistas e são obrigados a pagar imposto de renda. Em outras palavras, se você pagou mais imposto do que o necessário, tem direito a receber essa quantia de volta.

A única maneira de descobrir se você pagou mais imposto e tem direiro a restituição é após enviar sua declaração anual, caso seja obrigado a fazê-lo.

A declaração fornecerá informações detalhadas sobre sua situação fiscal, revelando se há valores a serem restituídos.

Antes disso em seu informe de rendimento fornecido pela empresa que trabalha é possível ver se você paga imposto de renda e está obrigado a declarar.

O Informe de Rendimentos é um documento essencial fornecido pelas empresas a todos os seus colaboradores no início do ano subsequente ao período trabalhado. Além disso, é possível solicitar esse documento diretamente no site da Receita Federal. Para aposentados e pensionistas, o Informe de Rendimentos está disponível no portal do INSS, e também pode ser obtido nas agências físicas dos respectivos órgãos. Este documento é crucial para a correta realização da declaração de imposto de renda, fornecendo informações detalhadas sobre os ganhos ao longo do ano.